CÔNG TY TNHH ANT VINA (ANT VINA CO.,LTD) còn biết đến với tên gọi ANT VINA Logistics, được thành lập từ năm 2015 tại Hải Phòng (trước đây là Hải Dương). Là doanh nghiệp chuyên cung cấp dịch vụ Logistics tổng thể bao gồm: tư vấn thủ tục, khai thuê hải quan, xin giấy phép xuất nhập khẩu, uỷ thác xuất nhập khẩu, đóng gói – xếp dỡ – nâng hạ hàng hoá, vận tải đa phương thức (đường bộ, đường biển, đường hàng không), lập báo cáo quyết toán và lưu kho bãi tới các doanh nghiệp tại nhiều tỉnh thành như Hải Phòng, Hưng Yên, Hà Nội, Hưng Yên, Bắc Ninh,…vv

CÔNG TY TNHH ANT VINA (ANT VINA CO.,LTD) còn biết đến với tên gọi ANT VINA Logistics, được thành lập từ năm 2015 tại Hải Dương.

Chúng tôi hân hạnh cung cấp các giải pháp Logistics tổng thể & dịch vụ chất lượng cao vượt trên sự mong đợi của Quý khách hàng!

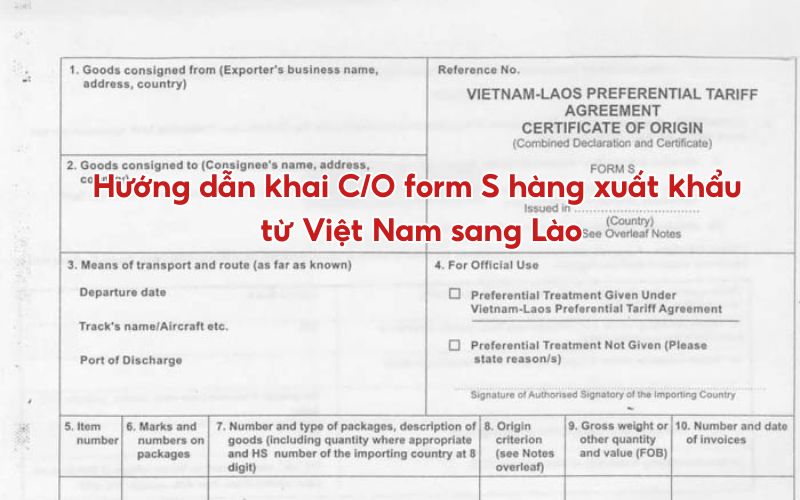

CO Form S là chứng từ cần thiết để hàng Việt Nam xuất khẩu sang Lào được hưởng ưu đãi thuế nhập khẩu. Bài viết hướng dẫn chi tiết cách kê khai, chuẩn bị hồ sơ và quy trình xin cấp C/O Form S, kèm dịch vụ hỗ trợ trọn gói từ ANT Vina Logistics giúp doanh nghiệp thực hiện nhanh, chính xác và tiết kiệm thời gian.

Cuối năm là thời điểm cao điểm của xuất khẩu, khiến việc book tàu đi Mỹ trở nên khó khăn và tốn kém hơn. ANT Vina Logistics hướng dẫn chi tiết cách book tàu từ Việt Nam đi Mỹ dịp cuối năm 2025 — từ chuẩn bị thông tin, chọn tuyến phù hợp, đến bảng giá cập nhật và mẹo tiết kiệm chi phí cho doanh nghiệp.

Cộng gộp xuất xứ (Cumulation) là quy tắc cho phép kết hợp nguyên liệu từ nhiều nước trong cùng FTA để đáp ứng điều kiện C/O ưu đãi thuế quan. Bài viết từ Ant Vina Logistics giúp bạn hiểu rõ khái niệm, lợi ích và cách áp dụng cumulation hiệu quả khi làm hồ sơ C/O.

Bài viết cung cấp cái nhìn toàn diện về các yêu cầu của EU đối với sản phẩm dệt may nhập khẩu, bao gồm cả quy định pháp lý bắt buộc như Chỉ thị an toàn sản phẩm GPSD, REACH về hóa chất, nhãn CE và quy định ghi nhãn; cùng với các yêu cầu phi pháp lý liên quan đến trách nhiệm xã hội, chứng nhận vật liệu bền vững và tiêu chuẩn sản xuất công bằng. Qua đó, doanh nghiệp Việt Nam có thể chuẩn bị tốt hơn khi xuất khẩu hàng dệt may sang thị trường châu Âu.

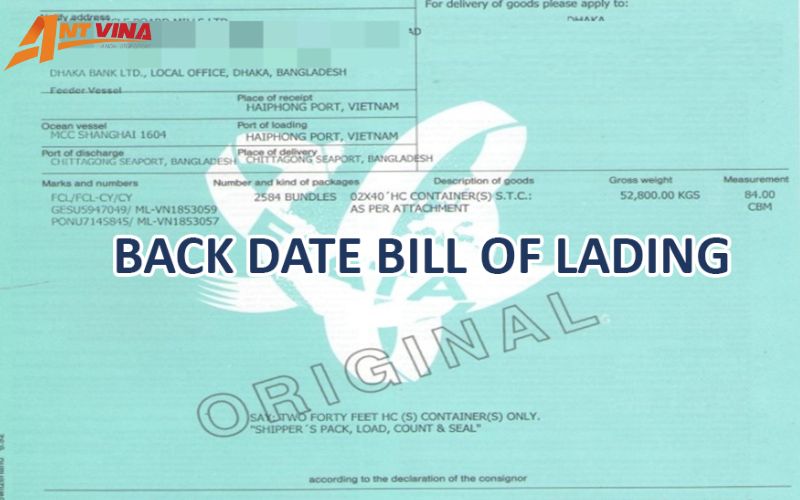

Ký lùi ngày vận đơn (Back-Dated B/L) là hành vi ghi ngày phát hành vận đơn sớm hơn thời điểm hàng được xếp lên tàu, thường để khớp chứng từ trong L/C hoặc hợp đồng xuất khẩu. Tuy nhiên, đây là hành động tiềm ẩn nhiều rủi ro về pháp lý, bảo hiểm và uy tín thương mại. Bài viết từ Ant Vina Logistics sẽ giúp bạn hiểu rõ khái niệm, nguyên nhân phát sinh, quy định pháp lý và cách hạn chế rủi ro khi xử lý vận đơn trong hoạt động logistics quốc tế.

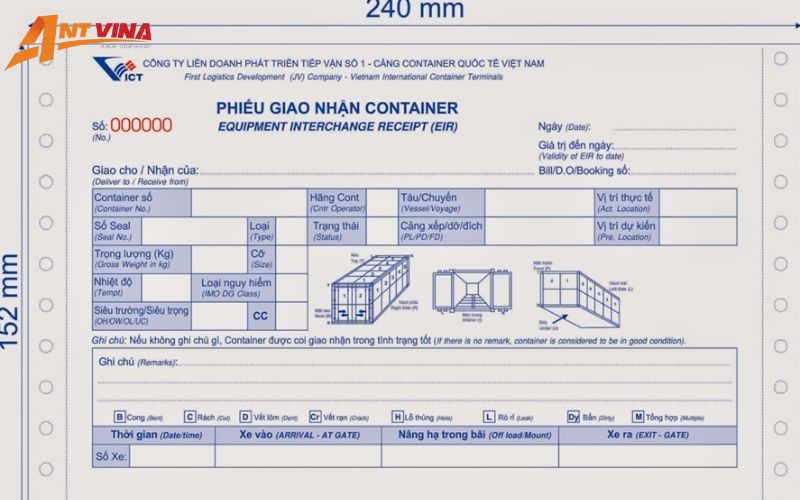

Phiếu EIR (Equipment Interchange Receipt) là chứng từ quan trọng trong giao nhận container, ghi nhận tình trạng và quyền sở hữu container tại thời điểm bàn giao. Bài viết từ ANT Vina Logistics sẽ giúp bạn hiểu rõ phiếu EIR là gì, những thông tin cần có, chức năng, cũng như hướng dẫn chi tiết cách khai và sử dụng EIR trong thực tế, giúp doanh nghiệp chủ động và an toàn trong hoạt động logistics.

Bạn đang tìm hiểu cách nhập hàng Trung Quốc về Việt Nam hợp pháp và đúng quy định? Bài viết này của ANT Vina Logistics sẽ hướng dẫn chi tiết thủ tục nhập khẩu chính ngạch Trung Quốc – từ khâu chuẩn bị hồ sơ, khai báo hải quan, nộp thuế đến thông quan hàng hóa. Nắm rõ quy trình giúp doanh nghiệp tiết kiệm thời gian, chi phí và đảm bảo hàng nhập khẩu được xử lý nhanh chóng, an toàn.

Bài viết cung cấp hướng dẫn đầy đủ về thủ tục nhập khẩu máy móc mới, bao gồm cách xác định mã HS, tính thuế, chuẩn bị chứng từ và kinh nghiệm tránh rủi ro khi thông quan. Đồng thời, ANT Vina hỗ trợ trọn gói khai báo hải quan – vận chuyển – cẩu hạ máy móc cho các doanh nghiệp tại Hải Phòng, Hưng Yên và Bắc Ninh.

ANT VINA tuyển Trưởng phòng Xuất Nhập Khẩu giàu kinh nghiệm, quản lý đội nhóm và vận hành XNK – thu nhập 20–30 triệu/tháng tại Hải Phòng.

Cước tàu từ Việt Nam đi Tây Ban Nha luôn là mối quan tâm của các doanh nghiệp xuất khẩu trong bối cảnh giao thương Việt – Âu ngày càng phát triển. Với lợi thế mạng lưới rộng khắp và kinh nghiệm lâu năm trong lĩnh vực logistics, ANT VINA Logistics cung cấp dịch vụ vận chuyển đường biển, đường hàng không trọn gói từ cảng Hải Phòng, TP. Hồ Chí Minh và Đà Nẵng đi các cảng lớn của Tây Ban Nha như Valencia, Barcelona, Algeciras, cùng mức giá cước cạnh tranh, hỗ trợ thủ tục nhanh chóng và an toàn tuyệt đối cho hàng hóa của bạn.

STT

Tên/Số/Ký hiệu

Ngày ban hành

Trích yếu tóm tắt

1

2

3

4

5

6

7

8

9

10

Đồng hành với chúng tôi ngay hôm nay, Quý khách hàng sẽ được nhận những giao dịch hiệu quả và chuyên nghiệp nhất!